本記事が解説している内容

- 2次試験(論文式試験)は何回まで受験可能であるのか

- 2次試験における「免除科目」の制度について

- 「免除科目」と「2次試験の受験回数」の関係について

結論

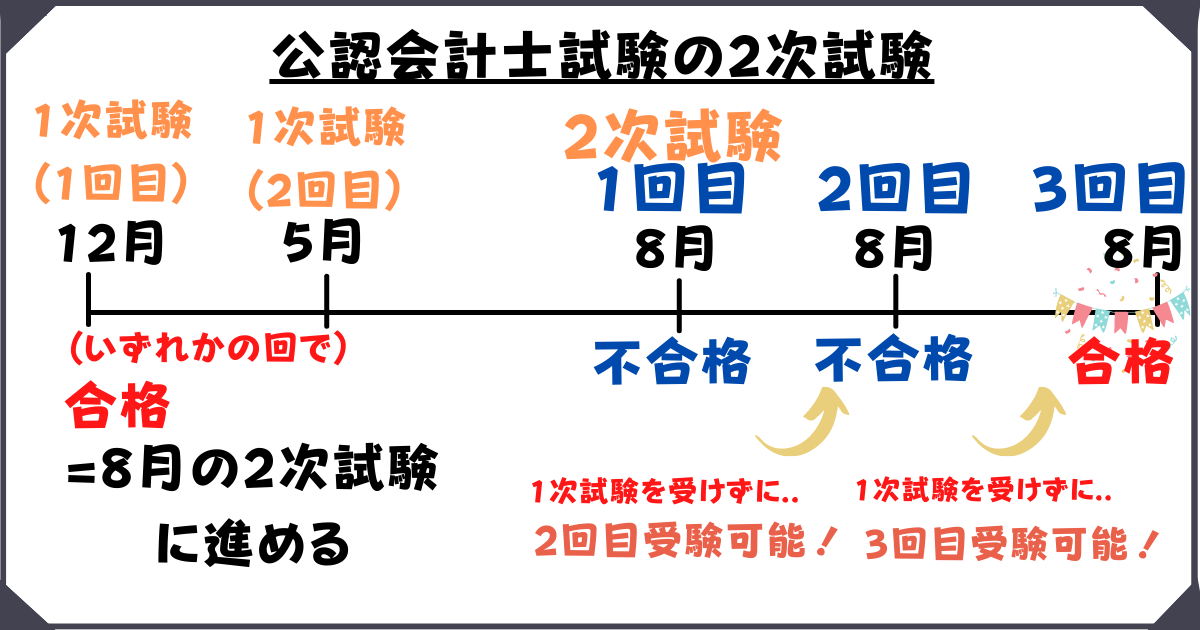

論文式試験(2次試験)は、1次試験を合格してしまえば、その後(1次試験を再び受けることなく)3回まで受験することができます。

(※3回目で不合格となった場合は、もう一度1次試験に合格する必要あり)

本記事の信頼性

・公認会計士試験合格後、大手監査法人(Big4)及び外資系企業を経て、現在独立

・1次試験は1発合格後、2次試験は2回目の挑戦で合格(※筆者も一度論文式試験を落ちてます)

目次

1.論文式試験(2次試験)は3回まで受験可能

2次試験は3回受験することができる

・1次試験に合格後、その後は3回まで(1次試験を受験することなく)2次試験の再受験が可能

・もし3回目も不合格だった場合には、また1次試験を受験することは可能

公認会計士試験では、年に2回ある1次試験に合格したら、2次試験は3回チャンスが与えられます。

2.「1次試験に合格すれば、その後2年間免除可能」の意味

結論

「1次試験に合格すれば、その後2年間免除可能」とは「=2次試験は3回チャンスがある」ということです。

「2年間免除可能」とは、「2次試験を最初に受けた年から起算して2年間免除可能」ということです。なので、最初に受けた2次試験を含めずに説明しているので、「回数」で説明すると「2次試験は3回チャンスがある」ということです。図で説明すと下記のとおりです。

3.2次試験における免除科目の扱いに関して

2次試験には「免除科目」という制度があります。(※1次試験にもあります)

論文式試験(2次試験)の科目合格制度については、(合格基準・メリット・デメリット等を)、下記の記事で1から徹底解説していますので、参考にしてみて下さい。

こちらもCHECK

-

-

公認会計士試験の論文式試験の科目合格制度について1から解説

公認会計士試験の論文式試験(2次試験)に挑戦中です。「科目合格」という制度について、1から分かりやすく教えてほしいです。 本記事では、このような悩みが解決できるように1から ...

続きを見る

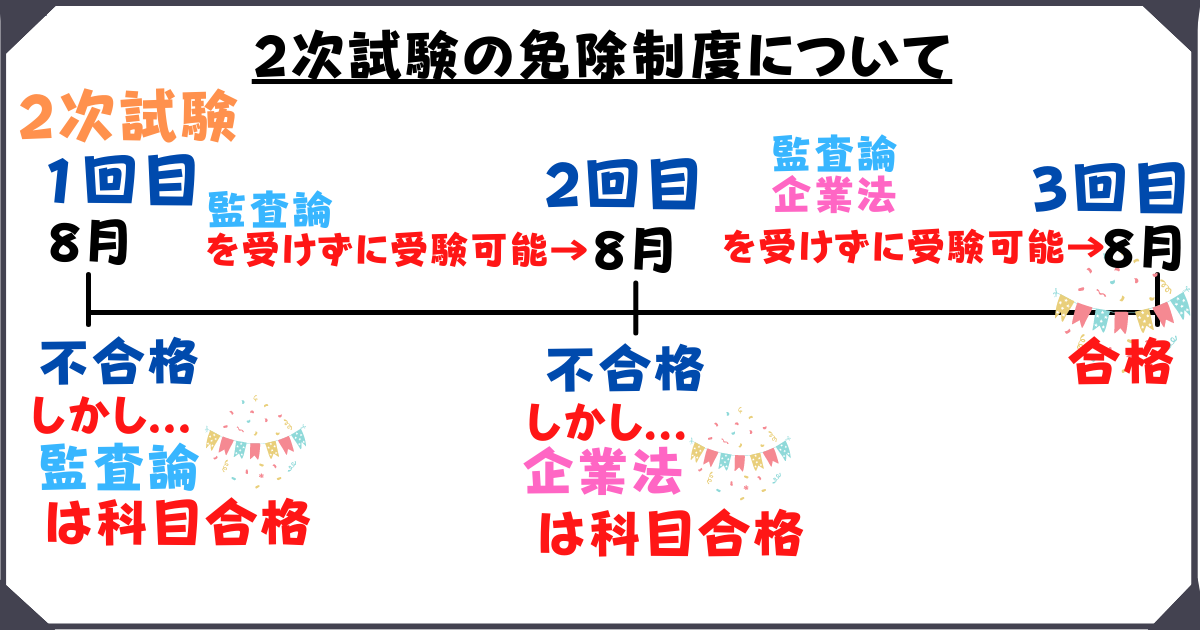

2次試験における「免除科目」制度とは??

・2次試験で受験したいずれかの科目で公認会計士監査審査会が相当と認める得点をとった場合には、その科目は以降2年間免除となる

免除となる要件である「公認会計士監査審査会が相当と認める得点」については、具体的に「この点数」という規定は明示されていません。これは、相当の順位(※)を獲得した場合と考えて頂ければOKです。

(※「順位」というのは、2次試験の合否は相対評価なので、順位によって合格・不合格が決定します。)

そして「相当の順位」とは、一言でいうと「合格者の上位半数以上の順位」です。

(「合格者の上位半数以上の順位」とは、例えば、受験生が1,000人、2次試験の合格者が500人だとして、科目合格をとるにはある科目で250位以上の成績のことです。)

免除科目制度とは、全体(=6科目)でみた場合には合格に達せなくても、ある科目についての得点が相対的に高い順位をとった場合(=合格者の上位半数以上の順位をとった場合)、2次試験全体では不合格となるが、その科目については「科目合格」扱いとなり、以降2年間は受験せずに済む、というのが免除科目制度の内容です。

(例)

・1回目の2次試験で「監査論」で科目合格がとれた⇒2回目も3回目も「監査論」は受けなくてよい

・2回目の2次試験で「企業法」で科目合格がとれた⇒3回目は「監査論」および「企業法」を受けなくてよい

4.3回目の論文式試験で不合格だった場合の「科目合格」の扱い

結論

もし、3回目の論文式試験に不合格だった場合、もう一度1次試験からやり直しとなります。

この場合は、科目免除として、上記の例のように監査論と企業法が免除だったとしてもすべてリセットされます。

5.「科目合格」のデメリット

結論

「科目合格」となった科目については、その科目について「免除申請」をすることで免除できます(=受験することができません。)

(※)申請することで「免除科目」となります。

免除科目制度のおかげで「科目合格」を取れれば、その後2年間はその科目を受験しなくてよいので受験生にとっては有難い制度です。

ですが、必ずしも有難いだけとは限らない点について注意してください。

・・・とはいえ、メリットも当然あります。

筆者の場合

筆者は2次試験一度落ちており、2回目の2次試験で合格しましたが、1回目の2次試験で「科目合格」が取れました。これは「その科目を勉強しなくてよい」という大きなアドバンテージに働きました。

・・・・結論(まとめ)としては以下のようになります。

まとめ

・「科目合格」は基本的にはアドバンテージとなる

・その根拠は「その科目は勉強しなくてよいため、その分他の科目に時間を使える」ため

・ただし、得意科目を失い、かつ、苦手科目がある(もしくは多い)場合にはマイナスに働いてしまうこともなくはない

・よって、日頃の勉強から「いかに苦手科目」を作らないかが重要

6.公認会計士試験の全体像が知りたい方

公認会計士試験の内容・概要等について1から徹底解説した記事は、下記になります。

こちらもCHECK

-

-

公認会計士試験の内容・概要・日程などを公認会計士が徹底解説!

最近、公認会計士という職業に興味が出てきたんですけど、試験内容が複雑でよく分かりません。できるだけ分かりやすい説明が欲しいです・・・ この記事を読むことで、上記の悩みは解決 ...

続きを見る